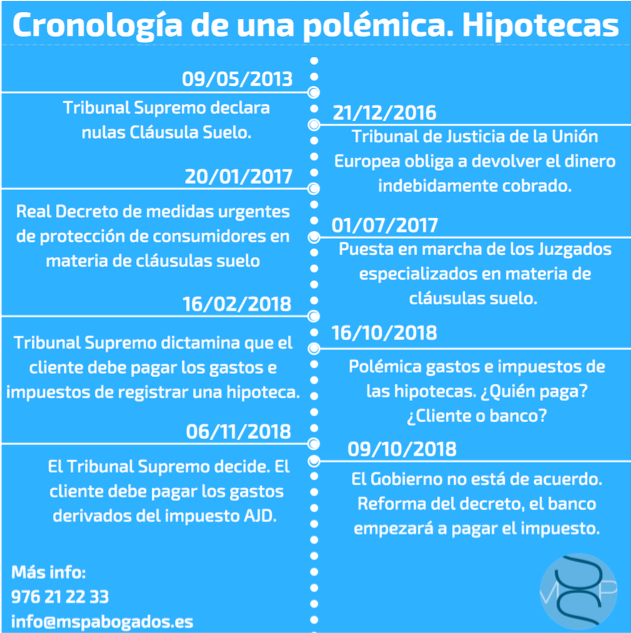

Las cláusulas suelo llevan 5 años envueltas en polémicas. Día 6 de noviembre de 2018, el Supremo establece que el cliente debe pagar el impuesto hipotecario. Os contamos una breve cronología con todas las polémicas que se han vivido estos últimos años.

Inicios

Las entidades financieras con el fin de cubrirse las espaldas con la caída del Euribor, crearon la cláusula suelo con la cual se establecía un límite mínimo al interés que aplicaban. Así, podían beneficiarse en casos de posibles caídas en los tipos de interés, teniendo que pagar el cliente siempre una cantidad mínima.

Todo empezó el 9 de mayo de 2013. La Sala de lo Civil del Tribunal Supremo declaró que las cláusulas suelo eran nulas por la falta de información y transparencia al ser incorporadas en los contratos de préstamo, obligando a devolver los intereses indebidamente cobrados a partir de esta fecha.

Sin embargo, no fue hasta el 21 de diciembre de 2016, cuando el Tribunal de Justicia de la Unión Europea obligó a las entidades financieras a devolver íntegramente el dinero cobrado indebidamente por la aplicación de la cláusula suelo, con efectos retroactivos más allá del 9 de mayo de 2013.

2017. El año de las cláusulas suelo

El 20 de enero de 2017, fue publicado en el BOE el Real Decreto de medidas urgentes de protección de consumidores en materia de cláusulas suelo, teniendo como objetivo establecer medidas que facilitaran la devolución de las cantidades indebidamente satisfechas por el consumidor mediante un procedimiento extrajudicial. Para ello, las entidades debían implantar un sistema de reclamación voluntario informando a los consumidores e intentar llegar a un acuerdo en un plazo de 3 meses a contar desde la presentación de la reclamación. En caso de no llegar a un acuerdo en este periodo, se entendía que el proceso extrajudicial había terminado.

El 25 de mayo de 2017, tras una avalancha de demandas contra la banca, la Comisión Permanente del Consejo General del Poder Judicial, aprobó la creación de Juzgados especializados en materia de cláusulas suelo. Dichos juzgados comenzaron a funcionar a partir del 1 de julio de 2017 hasta el 31 de diciembre de 2017, pero tras el colapso de dicho juzgados y cientos de miles de reclamaciones en toda España, la Comisión Permanente del Consejo General del Poder Judicial aprobó el 28 de diciembre de 2017 un nuevo plan. Aumentando el número de jueces que atenderán estos casos y prologando en 6 meses el funcionamiento de dichos Juzgados.

Actualmente sigue habiendo un colapso en los juzgados, prorrogando el plan de urgencia por cláusulas suelo hasta el 31 de diciembre de 2018.

2018. Gastos e impuestos de hipotecas, última polémica

El 16 de febrero de 2018, la Sala de lo Civil del Tribunal Supremo dictaminó que era el cliente y no el banco quien tenía que hacerse cargo de los gastos e impuestos de constitución de una hipoteca (el Impuesto de Transmisiones Patrimoniales y el de Actos Jurídicos Documentados).

En una sentencia del 16 de octubre de 2018, sin embargo, una de las secciones de la Sala de lo Contencioso-Administrativo del Tribunal Supremo decía que es el banco quien tendría que pagar el impuesto de registrar una hipoteca. Tras esta decisión, y como quiera que la doctrina anterior de esta misma Sala era contradictoria, el presidente del Tribunal Supremo convocó el Pleno de la Sala para tratar de determinar la doctrina definitiva que aplicaría dicha Sala Tercera del Tribunal Supremo el 5 de noviembre.

Tras la reunión, el Pleno del Tribunal Supremo ha acordado este martes 6 de noviembre, volver a la doctrina que establece que son los clientes y no la banca, los que deben afrontar los gastos derivados del pago del impuesto de Actos Jurídicos Documentados en las hipotecas. La Sala dividida con 15 votos a favor y 13 en contra, y tras 15 horas de reunión, ha dado marcha atrás y corrige la sección que innovó la doctrina y vuelve a la jurisprudencia anterior.

El mismo día, el Gobierno se manifestó que no estaba de acuerdo con la decisión dada por el Tribunal Supremo, por tanto, el jueves 8 de noviembre aprobó un decreto ley para modificar la norma que regula el impuesto de actos jurídicos documentados.

El viernes día 9 de noviembre se publicó en el BOE el decreto que reforma el impuesto de las hipotecas. La nueva normativa modifica el artículo 29 del texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para establecer, que el prestamista, es decir, el banco, deberá pagar este impuesto a partir del lunes 12 de noviembre. A pesar de esta normativa, cierran la puerta a reclamar a quien haya solicitado una hipoteca antes de esta fecha. No obstante, aún no está aclarado el asunto y por tanto, habrá que estudiar que vías son posibles.

¿Qué es el impuesto de Actos Jurídicos Documentado (AJD) que revolucionó el Supremo?

El impuesto que afecta directamente a la contratación de un préstamo hipotecario es el de Actos jurídicos Documentos (AJD). Grava los documentos notariales al registrar una hipoteca (los documentos notariales, los documentos mercantiles y los documentos administrativos). Este impuesto es importante porque corresponde a la parte más elevada de los gastos de registrar una hipoteca.

Este impuesto fue cedido a las Comunidades Autónomas y cada una fija su propio tipo de gravamen (en Aragón es del 1,5%). Para su cálculo no se tiene en cuenta el valor del préstamo, sino el de la responsabilidad hipotecaria total. La responsabilidad hipotecaria total es la suma de conceptos hipotecarios garantizados, como pueden ser la cantidad concedida al usuario por el préstamo hipotecario, los intereses normales y de demora, costas judiciales, gastos de ejecución, etc.

Por tanto, para un préstamo hipotecario de 100.000 euros, la responsabilidad hipotecaria total podría situarse entre los 130.000 euros y los 200.000 euros. Cada banco tiene libertad de fijar la cantidad dependiendo de los cálculos que realicen, pero normalmente se sitúa entre el 130-200%.

Si contrato un préstamo hipotecario a una entidad bancaria de 150.000 euros al 150%, mi responsabilidad hipotecaria total sería de 225.000 euros. Con un tipo de AJD del 1,5% en Aragón, tendría que pagar 3.375 euros solo en este impuesto.

Para más información, nos encontramos a tu completa disposición. 976 21 22 33 o Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.. Gracias por confiar en MSP Abogados.